Rosyjska inwazja przyśpieszy dekarbonizację w EuropieOpinie ekspertów

Rosyjska inwazja na Ukrainę najprawdopodobniej przyśpieszy trwałe odejście od rosyjskich paliw kopalnych w Europie.

Rosyjska inwazja na Ukrainę zrodziła wiele obaw o dostępność i cenę energii w Europie. Powszechnie wiadomo, że zarówno UE, jak i Polska są silnie uzależnione od importu ropy i gazu ziemnego z Rosji. To uzależnienie, niestety, nie spadło istotnie od czasu rosyjskiej aneksji Krymu w 2014 roku. Jak wyglądały nasze bilanse energetyczne w przededniu wojny? Co jest alternatywą dla paliw kopalnych z Rosji i dlaczego efektywność energetyczna, OZE i atom są ratunkiem dla klimatu, a jednocześnie mogą chronić UE i Polskę przed załamaniem dostaw z Rosji?

Przejściowo można się spodziewać większej roli węgla w miksie energetycznym, Polska powinna także skorzystać na spodziewanym odblokowaniu inwestycji w atom w UE. W odpowiedzi na rosyjską agresję na Ukrainę proces odchodzenia od rosyjskich paliw kopalnych nabrał istotnego przyśpieszenia.

Regionalne uzależnienie od surowców z Rosji

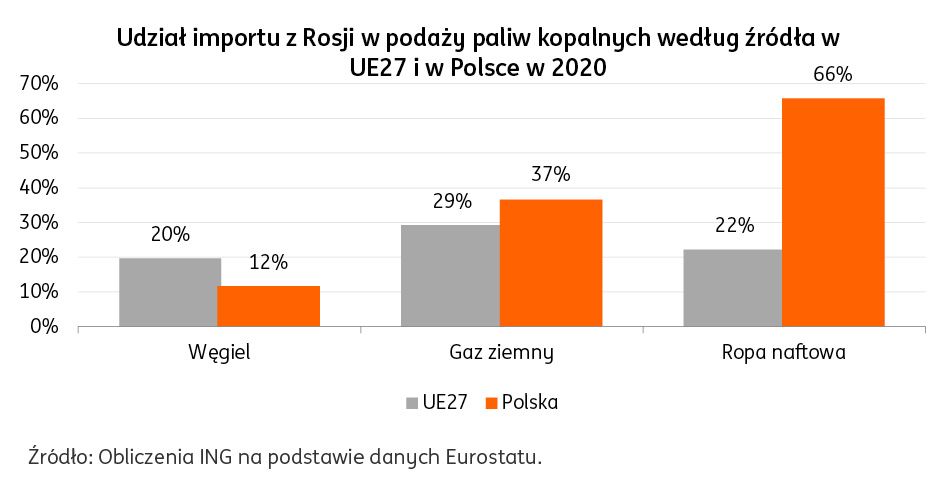

Unia Europejska jako region i Polska są silnie uzależnione od importu ropy naftowej i gazu ziemnego z Rosji. Uzależnienie od Rosji wynika nie tylko z udziału Rosji w imporcie ogółem, lecz także z udziału importu ogółem w podaży danego nośnika energii w łącznej jego podaży w Polsce czy UE (podaż = produkcja krajowa + import). Polska jest silnie uzależniona od rosyjskiej ropy (2/3 podaży ropy i produktów petrochemicznych), natomiast dla UE największy udział rosyjskiego paliwa w podaży „krajowej” występuje w przypadku gazu ziemnego (37%). Uzależnienie od rosyjskiego węgla jest stosunkowo niskie – 20% podaży w UE i zaledwie 12% w Polsce.

Udziały Rosji w imporcie paliw kopalnych UE

Udział Rosji w imporcie paliw kopalnych UE nie zmienił się dramatycznie od czasu rosyjskiej aneksji Krymu przez Rosję w 2014 roku. W przypadku ropy spadł o 4 pp w UE27 i o 14 pp w Polsce, ale z wysokiego poziomu. W przypadku gazu spadki wyniosły odpowiednio 3 pp i 30 pp, ale znowu z wysokiego poziomu w przypadku Polski. W kraju było to możliwe dzięki geograficznej dywersyfikacji źródeł gazu oraz rosnącym dostawom gazu skroplonego z LNG po uruchomieniu gazoportu w Świnoujściu w 2015 roku. Natomiast udział Rosji w imporcie węgla istotnie wzrósł we wspomnianym okresie, odpowiednio o 22 pp i 12 pp, choć po szczycie w 2018 roku w kolejnych dwóch latach spadki były wyraźne, szczególnie w pandemicznym roku 2020.

Bilanse energetyczne Polski i Unii w przededniu wojny na Ukrainie

Według danych Eurostatu w 2020 roku podaż energii (krajowa produkcja energii + import) według źródła była bardzo zróżnicowana w UE i Polsce. Polska i UE były niemal całkowicie uzależnione od importowanej ropy naftowej (97% podaży), nieco mniejsze jest uzależnienie od zagranicznych dostawców gazu ziemnego (odpowiednio 89% w UE i 81% w Polsce), istotnie mniejsze w przypadku węgla (43% w UE i 16% w Polsce). Zdecydowanie najmniej importochłonnym źródłem energii jest energia odnawialna i biomasa/biopaliwa – tutaj udział importu zarówno dla UE, jak i dla Polski sięgał 8% i dotyczył głównie biomasy i biopaliw, które mogą być wymienialne w handlu zagranicznym.

Całościowe spojrzenie na bilans energetyczny Polski na tle UE prowadzi do kilku istotnych wniosków:

- Import energii w UE27 jest 2-krotnie wyższy niż produkcja krajowa, w Polsce – dzięki zasobom węgla – relacja ta kształtuje się 1:1. Wniosek: Oprócz węgla istotnym zasobem krajowym w UE i w Polsce jest energia z OZE i energia nuklearna. Te dwa źródła energii są źródłami zeroemisyjnymi i mają istotne znaczenie w produkcji energii elektrycznej i ciepła.

- Import ropy naftowej w jednostkach energetycznych (np. GWh) jest wyraźnie wyższy niż import gazu ziemnego. Wniosek: Ropa naftowa pozostaje kluczowym zasobem energetycznym w gospodarce europejskiej, możliwości jej dywersyfikacji geograficznej wydają się większe niż w przypadku gazu ziemnego. Największym sektorowym odbiorcą końcowym ropy naftowej i pochodnych jest transport.

- Ropa i produkty pochodne stanowią istotny udział eksportu UE i Polski, co oznacza, że eksport netto tego paliwa jest wyraźnie mniejszy niż w przypadku innych paliw. Wniosek: Sektor rafineryjny w UE i Polsce ma istotny wkład w krajową wartość dodaną.

- Udział energii elektrycznej stanowi około ¼ konsumpcji energii przez użytkownika końcowego. Wniosek: Elektryfikacja jest istotnym kanałem obniżania emisji w transporcie i przemyśle, a w tandemie z rosnącym udziałem OZE w produkcji energii elektrycznej. Substytucja taka jest jednak procesem długoletnim, ponieważ wymaga rozbudowy infrastruktury do ładowania pojazdów elektrycznych.

- Istotną część energii pochłaniają straty w procesie transformacji zamiany energii pierwotnej na energię dostępną dla użytkownika końcowego. Wniosek: Ważnym elementem obniżania emisyjności gospodarki jest poprawa efektywności energetycznej, czyli spadek relacji energii potrzebnej do wytworzenia wartości dodanej w gospodarce ogółem i w poszczególnych sektorach. Polityka unijna zakłada istotną poprawę efektywności energetycznej w całej gospodarce, zwłaszcza w budynkach, transporcie i przemyśle. Inwestycje w efektywność energetyczną mają długoletni cykl.

- Handel zagraniczny węglem ma ograniczone znaczenie dla UE i Polski. W Unii węgiel stanowi stosunkowo mały i malejący udział w miksie, w przypadku Polski jest równoważony przez eksport. Oczywiście takie porównanie abstrahuje od rodzajów węgla, na które poszczególne sektory gospodarki zgłaszają zapotrzebowanie. Wniosek: Całkowite zatrzymanie dostaw węgla z Rosji miałoby mniejsze skutki gospodarcze niż zatrzymanie dostaw rosyjskiej ropy i gazu.

Uwagi: Produkcja krajowa + import = straty (i inne przepływy) + eksport + konsumpcja finalna.

Import paliw odbywa się głównie na etapie produkcji energii pierwotnej, podczas gdy eksport – po transformacji energii pierwotnej przez sektor energetyczny, czyli dotyczy gotowych paliw i energii elektrycznej. Kategoria „Straty i inne przepływy” jest kategorią wypadkową bilansu energetycznego.

Dominacja węgla w polskim miksie

Dominacja węgla w polskim miksie energetycznym (wszystkie źródła energii) jest szczególnie wyraźnie odzwierciedlona w strukturze produkcji energii elektrycznej i ciepła (łącznie 70 proc. w Polsce przy 14 proc. w UE). Istotną różnicą w porównaniu z UE27 jest brak energii atomowej w Polsce oraz mniejsza rola gazu ziemnego niż w UE jako całości. Również produkcja energii elektrycznej i ciepła z OZE stanowi zaledwie 15 proc. przy 38 proc. w UE.

Alternatywy dla paliw kopalnych z Rosji

Gwałtowne załamanie dostaw byłoby niewątpliwie silnym wstrząsem dla europejskiej czy polskiej gospodarki. Istnieje jednak wiele możliwości pozwalających na złagodzenie skali potencjalnego szoku i dotkliwości jego skutków. Możliwości te mogą wymagać czasu na niezbędne inwestycje, zmiany technologii w firmach czy zmiany struktury paliw w gospodarstwach domowych. Należą do nich:

- Wykorzystanie paliw dostępnych w magazynach (opcja krótkookresowa).

- Dywersyfikacja kierunków importu ropy naftowej i gazu (Norwegia, Bliski Wschód, USA, Australia). Po eksplozji cen gazu ziemnego w Europie w czwartym kwartale 2021 roku LNG stał się bardziej konkurencyjny cenowo niż gaz rosyjski, którego cena rynkowa wynikała w dużej mierze z rosyjskich manipulacji.

- Zwiększenie krajowej produkcji energii (OZE, atom, przejściowo również węgiel).

- Elektryfikacja w transporcie i przemyśle. Produkcję energii elektrycznej można w zdecydowanej większości oprzeć na źródłach krajowych. Ograniczenie lub nawet odwrót od zastępowania węgla gazem w elektroenergetyce wydają się nieuchronne.

- Zmiana struktury produkcji w kierunku nośników mniej importochłonnych lub zmiana technologii produkcji na mniej energochłonne – inwestycje w efektywność energetyczną w przemyśle i budynkach.

- Obniżenie produkcji sektorów energochłonnych, zwłaszcza ropo- lub gazochłonnych, jest rozwiązaniem ostatecznym.

Potrzebna jest energia, a nie energia z konkretnego źródła

Optymistycznie – w wielu sektorach kluczowe jest zaspokojenie potrzeb energetycznych (ciepło, oświetlenie, wentylacja), a niekoniecznie dostęp do konkretnego paliwa dla użytkownika końcowego. Małe możliwości substytucji występują m.in. w chemii czy produkcji nawozów sztucznych, gdzie zużycie gazu ziemnego wynika także z potrzeb nieenergetycznych. Możliwości substytucji paliw w poszczególnych sektorach wymagają jednak nakładów inwestycyjnych, a cykle inwestycji są zróżnicowane (stosunkowo krótkie przy efektywności energetycznej czy OZE, wieloletnie przy atomie). Wysokie ceny energii czy ograniczenia dostaw mogą skłaniać firmy i gospodarstwa do inwestycji we własne źródła, w szczególności OZE.

Miękkie lądowanie po odejściu od rosyjskich paliw kopalnych

Dopuszczając przejściowe zwiększenie zużycia węgla, efektywność energetyczna, OZE, atom i przyśpieszona elektryfikacja mogą chronić gospodarkę unijną i polską przed skutkami odejścia od rosyjskich paliw kopalnych, które wymusza rosyjska inwazja na Ukrainę. Jednocześnie będą to inwestycje przyjazne dla klimatu, generalnie zgodne ze strategią Europejskiego Zielonego Ładu. Proces odchodzenia od paliw kopalnych i dochodzenia do neutralności klimatycznej w 2050 roku miał zająć UE trzy dekady. W reakcji na rosyjską agresję na Ukrainę może nabrać istotnego przyśpieszenia.

Tylko działając solidarnie i zdecydowanie, UE będzie w stanie szybko uniezależnić się od paliw kopalnych.

Scenariusze polskiej transformacji energetycznej

W naszej ocenie po inwazji Rosji na Ukrainę UE staje w obliczu gigantycznego problemu z zaopatrzeniem się w gaz ziemny. Chodzi o ryzyko zatrzymania dostaw fizycznych ze względu na wysokie ryzyko geopolitycznie. Warto więc w trybie awaryjnym szukać wszelkich rozwiązań ograniczających problem niedoboru gazu w UE.

Przypuszczalnie pierwszą, najłatwiejszą do podjęcia decyzją jest niezwiększanie liczby źródeł wytwarzania energii opartych na gazie. Po co budować nowe instalacje, które tylko powiększą już istniejący ogromny problem? Wydaje się, że w Polsce można szukać takich oszczędności.

Czy możemy sobie wyobrazić scenariusz, w którym polska energetyka dostałaby przyzwolenie UE na przejściowe zwiększenie udziału węgla w swoim miksie energetycznym kosztem gazu? Czy możemy sobie wyobrazić scenariusz, w którym Polska dostaje nieco więcej czasu na przebudowę energetyki, ale za to z pominięciem gazu jako paliwa okresu przejściowego, bezpośrednio do źródeł zeroemisyjnych (OZE i atom)? Gaz pozostaje paliwem emisyjnym, po co więc budować nowe elektrownie gazowe, dla których dostawy paliwa będą zagrożone dla całej Wspólnoty, a instalacje będą spalały gaz i emitowały CO2 przez kolejne 30 lat.

Musimy od nowa napisać politykę dekarbonizacji w UE

To są pytania o solidarność UE i skłonność do przedefiniowania ambitnych celów klimatycznych w obliczu tyranii, z którą mamy do czynienia na Wschodzie. Dokładnie tam, skąd wciąż płynie do nas gaz. Jeśli wszystkie wysiłki w Polsce skoncentrujemy na przyśpieszeniu realizacji budowy projektów OZE, atomu i innych niskoemisyjnych źródeł energii, to nawet wydłużenie działania niezbędnych elektrowni węglowych może się okazać korzystne także z punktu widzenia emisji CO2. Wymagałoby to jednak pewnej korekty na drodze do dekarbonizacji ze strony UE i z pewnością istotnego wsparcia dla Polski w tym procesie. Biorąc pod uwagę ostatnie sugestie kanclerza Niemiec, również ten kraj rozważa przejściowe zwiększenie udziału węgla w miksie.

Wydaje się, że musimy napisać politykę dekarbonizacji w UE od nowa. Miejmy nadzieję, że tym razem wspólnie, jednomyślnie, uwzględniając najlepsze rozwiązania i najszybsze pozbycie się paliw kopalnych z korzyścią dla UE jako całości. Tylko działając solidarnie i zdecydowanie, UE będzie w stanie szybko uniezależnić się od paliw kopalnych, szczególnie tych, które pochodzą z Rosji.

Leszek Kąsek, starszy ekonomista, Biuro Analiz Makroekonomicznych,

Kazimierz Rajczyk, dyrektor zarządzający sektorem, Departament Energii